องค์ประกอบและศัพท์สำคัญในประกันชีวิต

การที่จะทำประกันชีวิตให้ถูกต้องโดยสมบูรณ์นั้น ก็จะต้องมีองค์ประกอบสำคัญหลายอย่าง ไม่ว่าจะเป็นประกันชีวิตในแบบชั่วคราว( Term life insurance)หรือแบบคุ้มครองตลอดชีพ (permanent life insurance) เป็นสิ่งที่คนที่คิดจะทำประกันควรรู้ เพราะทุกองค์ประกอบและคำศัพท์ต่างๆ นั้นล้วนมีความหมายและนัยยะสำคัญในตัวของมันเอง เรามาทำความรู้จักกับองค์ประกอบและศัพท์สำคัญในประกันชีวิตกันเลยดีกว่าค่ะ

องค์ประกอบสำคัญ

เชื่อแน่ว่า หลายๆ คนคงจะงงกับคำศัพท์ต่างๆ อยู่ไม่น้อย ไม่เป็นไรค่ะ เรามาเรียนรู้ไปพร้อมๆ กันนะคะ

Policy owner: เจ้าของกรมธรรม์ สามารถเป็นคนเดียวกันกับ insured/proposed insured หรือเป็นคนอื่นก็ได้ เช่น พ่อ แม่ ทำประกันให้ลูกที่ยังเล็ก พ่อ กับแม่ ก็เป็นเจ้าของ policy ให้ลูก หรือ ภรรยาเป็น policy owner ของสามีได้ หรือ employer เป็น policy owner ในกรณีที่ทำเพื่อ Key person

Insured: ผู้ที่ได้รับการประกันจากบริษัทประกัน คนที่เป็น insured อาจจะต้องได้รับการตรวจสุขภาพ ก่อนได้รับการประกัน โดยไม่มีค่าใช้จ่ายในการตรวจสุขภาพ

Proposed Insured: บุคคลที่ยื่นขอรับการประกัน หากบริษัท approved กรมธรรม์ให้ proposeed insured ก็จะกลายมาเป็น insured ในกรมธรรม์

Contingent/Secondary beneficiary: ผู้รับผลประโยชน์รอง ซึ่งแนะนำว่าต้องมี ในกรณีที่ primary beneficiary เสียชีวิตไปจนหมด ผู้รับผลประโยชน์รองจะได้รับผลประโยชน์ในทันที

Death benefit/Face amount: ทุนประกันหรือความคุ้มครอง

ส่วนสำคัญในประกันชีวิต

Accumulation Value หรือมูลค่าเงินสะสม คือเงินสะสมในเล่มกรมธรรม์ที่บวกดอกเบี้ย

Surrender Value หรือ มูลค่าเวนคืน คือ ในกรณีที่เป็นกรมธรรม์เป็นแบบสะสมเงิน จะมีตารางกำหนด surrender value มีเท่าไหร่ หากเจ้าของกรมธรรม์ขอยกเลิกสัญญา หรือขอยกเลิกประกันชีวิต ก็สามารถรับเงินมูลค่าเวนคืนไปได้ตามตาราง (แต่ระวังจะเป็นภาษี หากในกรณีที่มีการยกเลิกสัญญา และ มี capital gain เกิดขึ้น) แนะนำอ่าน Tax-Free Income

Death Benefit Option

สำหรับผลิตภัณฑ์ของ Universal life และ Indexed Universal life มี Death benefit option เนื่องจากมีการมีทั้งส่วนที่เป็น cash value และ pure insurance วันนี้จะแนะนำ death benefit options ที่ใช้กันหลักๆ ซึ่งมี 2 แบบ

-

- Level บางบริษัทจะเรียกว่า Option A หรือ option 1 คือ ทุนประกันจะคงเดิม มูลค่าของค่าประกันภัยสุทธิจะลดลง และเงินสะสม Accumulation value จะเพิ่มขึ้นเมื่อเวลาผ่านไป เมื่อถึงจุดคุ้มทุน เงินสะสมเพิ่มขึ้นใกล้เคียงกับทุนประกัน (Death benefit) มันจำเป็นจะต้องมีช่องไฟ เงินสะสมจะทำให้ทุนประกันเพิ่มขึ้นด้วยเช่นกัน ตามกฏคอริดอร์(corridor rule)

** DB option แบบนี้ IUL เหมาะแก่การเก็บสะสมทรัพย์ระยะยาว เพื่อนำเงินออกมาใช้เป็น supplemental retirement และเป็น protection ในตัว เป็น long term เนื่องจาก cost ในกรมธรรม์จะน้อยกว่า death benefit option 2 หรือ แบบ increasing

- Level บางบริษัทจะเรียกว่า Option A หรือ option 1 คือ ทุนประกันจะคงเดิม มูลค่าของค่าประกันภัยสุทธิจะลดลง และเงินสะสม Accumulation value จะเพิ่มขึ้นเมื่อเวลาผ่านไป เมื่อถึงจุดคุ้มทุน เงินสะสมเพิ่มขึ้นใกล้เคียงกับทุนประกัน (Death benefit) มันจำเป็นจะต้องมีช่องไฟ เงินสะสมจะทำให้ทุนประกันเพิ่มขึ้นด้วยเช่นกัน ตามกฏคอริดอร์(corridor rule)

-

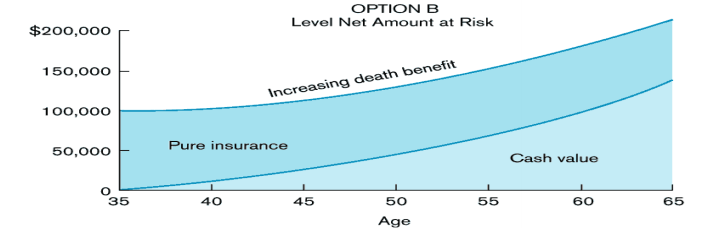

- Increasing บางบริษัทจะเรียกว่า option B หรือ option 2 การทำงานของมันคือ เบี้ยที่ใส่ไปในกรมธรรมจะไปเพิ่ม Death benefit หรือทุนประกันให้สูงขึ้น มูลค่าประกันภัยสุทธิ( Pure insurance) จะเพิ่มมากขึ้นตาม death benefit ที่สูงขึ้น เนื่องจาก cost ในกรมธรรม์จะวิ่งตาม death benefit

** Death benefit option B / 1 ไม่เหมาะต่อการออกแบบเพื่อเก็บออมระยะยาวเพื่อนำเงินมาเป็น Tax-free income เนื่องจากจะทำให้เล่มเกิด double cost ได้ ยิ่งอายุมากขึ้น cost จะยิ่งสูงตามอายุ จะไม่เหมือน Level/option 1

- Increasing บางบริษัทจะเรียกว่า option B หรือ option 2 การทำงานของมันคือ เบี้ยที่ใส่ไปในกรมธรรมจะไปเพิ่ม Death benefit หรือทุนประกันให้สูงขึ้น มูลค่าประกันภัยสุทธิ( Pure insurance) จะเพิ่มมากขึ้นตาม death benefit ที่สูงขึ้น เนื่องจาก cost ในกรมธรรม์จะวิ่งตาม death benefit

Risk Classification หรือ Underwriting Class

คือ การพิจารณารับประกันภัย หรือบางทีเรียกว่า การจัดสรรภัย (Risk classification) คือการพิจารณาบุคคลหรือกลุ่มบุคคลที่ขอรับการประกัน(proposed insured) ให้ได้รับความคุ้มครอง โดยการใช้สุขภาพของ proposed insured และอัตราการมรณะ(Mortality rate)ที่บริษัทประกันชีวิตใช้ในการพิจารณาความเสี่ยง insured แต่ละคน โดยใช้อายุ น้ำหนัก การสูบบุหรี่หรือไม่สูบบุหรี่ โดยมีกำจำแนก rating ดังต่อไปนี้

สำหรับคนไม่สูบบุหรี่ (Non-Tobacco)

- Super preferred หรือ preferred plus คือ เรทสุขภาพดีเยี่ยม สำหรับคนที่สุขภาพเยี่ยม น้ำหนักได้ตามสัดส่วน

- Preferred คือ classification คือ เรทสุขภาพดี สำหรับคนสุขภาพดีรองลงมา

- Standard คือ เรทสุขภาพปกติ

- Sub-standard คือ เรทสุขภาพสำหรับคนที่มีปัญหาด้านสุขภาพ ก็จะมี Table Risk Rating เพื่อแยกย่อยความเสี่ยงตามลำดับ Table 0, Table A – Table P หรือ Table rating เป็นตัวเลขจสำหรับบางบริษัท แต่ประกันชีวิตแบบ Term นั้นจะไม่มี substandard

สำหรับคนที่สูบบุหรี่ (Tobacco)

- Preferred Tobacco คือ เรทสุขภาพดี สำหรับคนสุขภาพดีรองลงมา สำหรับคนที่สูบบุหรี่นั้น risk class หรือ underwriting class จะไม่มี Super preferred rate

- Standard Tobacco คือ เรทสุขภาพปกติ สำหรับคนที่สูบบุหรี่

- Sub-standard คือ เรทสุขภาพสำหรับคนที่มีปัญหาด้านสุขภาพ สูบบุหรี่ ก็จะมี Table Risk Rating เช่นกัน เพื่อแยกย่อยความเสี่ยงตามลำดับ Table 0, Table A – Table P หรือ Table rating เป็นตัวเลขจสำหรับบางบริษัท แต่ประกันชีวิตแบบ Term นั้นจะไม่มี substandard

เชื่อหรือไม่ ว่าปกติแล้วคนส่วนใหญ่หลังจากที่ได้กรมธรรม์มาแล้ว ไม่ได้อ่าน หรือไม่ได้สนใจว่าตัวเองได้อะไรมา ซื้อเพราะคิดว่าดี หรือซื้อเพราะคนแนะนำมา จริงๆ แล้วเราควรจะอ่านเพื่อทำความเข้าใจกับกรมธรรม์ที่เราได้มาค่ะ ว่าได้อะไรมา และมีประโยชน์อะไร หากท่านใดที่มี language barrier ก็สามารถให้ agent สรุปคร่าวๆ ให้ฟังก็ได้ค่ะ เขายินดีบริการเราอยู่แล้ว อย่าลืมนะคะว่า กรมธรรม์เล่มหนึ่งบางทีต้องจ่ายหลายหมื่น ฉะนั้นต้องรักษาผลประโยชน์เราให้ดีก่อนซื้อนะ

{kind=link}