🤩หลายคนอาจจะยังไม่ทราบว่า ประกันชีวิตปัจจุบันนี้ ไม่ใช่ทำไว้ให้คนข้างหลังแต่เอาไว้ดูแลผู้เอาประกันเอง และเนื่องจากการแข่งขันในตลาดประกันชีวิตสูงมาก หลายบริษัทจึงพัฒนาผลิตภัณฑ์ให้เป็นที่ต้องการของผู้บริโภค เป็นที่ยอมรับในตลาด ส่งผลให้ปัจจุบันนี้มีผลิตภัณฑ์ประกันชีวิตออกมาให้เราเลือกมากขึ้น พร้อมทั้งพัฒนาปรับปรุงให้ดีขึ้นเรื่อยๆ เหมือนกับเทคโนโลยีของโทรศัพท์และรถยนต์นั่นหละคะ

😊ก่อนอื่นเราต้องมาปรับทัศนะคติกันก่อนนะคะ เรื่องแรกที่เราต้องจูนให้ตรงกันคือ ประกันชีวิตคุ้มครองตลอดชีพ หรือก็คือ permanent life insurance ไม่ใช่ whole life นะคะ ซึ่ง permanent life insurance ก็จะมีหลายแบบด้วยกัน whole life ก็จัดว่าเป็นประกันชีวิตอยู่ใน permanent life insurance ค่ะ อ่านเพิ่มเติมได้จากตรงนี้นะคะ [Permanent Life insurance]

😊ทัศนคติที่ตรงจูนให้ตรงเรื่องที่ 2 คือ ประกันชีวิตคุ้มครองโรคร้ายแรงผู้เอาประกันหรือ insured สามารถ เคลมเงินจากส่วนของ death benefit ออกมาใช้ดูแลตัวเองได้ หากป่วยเป็นโรคร้ายแรงที่บริษัทประกันคุ้มครองนะคะ เราเรียกง่ายๆ ว่า living benefit ค่ะ จะไม่เหมือนประกันชีวิตที่พ่วงประกันสุขภาพอย่างของเมืองไทยนะคะ จะเคลมได้ก็ต่อเมื่อผู้เอาประกันป่วยเป็นโรคร้ายแรงที่บริษัทกำหนดเท่านั้น

😊ทัศนคติที่ตรงปรับเรื่องที่ 3 คือ ประกันชีวิตแบบสะสมทรัพย์ในอเมริกาเป็น permanent life insurance หรือคุ้มครองตลอดชีพ ที่หยกมักจะพูดถึงเสมอนั่นคือ IUL หรือ Index Universal Life Insurance และสามารถนำเงินออกมาใช้ได้ยาวนานและคนข้างหลังยังได้รับเงิน death benefit แม้ผู้เอาประกันจะนำเงินมาใช้แล้วเป็นสิบปี จะไม่เหมือนเมืองไทยที่ออกแบบมา ให้เลือกจ่ายเบี้ยได้ และคุ้มครองแค่ชั่วระยะเวลาหนึ่ง อย่างเช่น โครงการ 20/10 โครงการจ่าย 10 ปี คุ้มครอง 20 ปี ไม่ได้คุ้มครองตลอดชีพนะคะ

โม้รึเปล่า มีด้วยเหรอผลิตภัณฑ์ประกันชีวิตที่ทั้งสะสมทรัพย์ คุ้มครองโรคร้ายแรง คุ้มครองชีวิตของผู้เอาประกัน ตอนมีชีวิต และเสียชีวิตก็ปกป้องคนข้างคนที่เรารักได้อีก

มีสิคะ ไม่ได้โม้ มันคือ Index Universal Insurance หรือ IUL with Living benefit นั่นเองค่ะ ซึ่งก็รู้ๆ กันนะคะ ว่า IUL คือโปรดักสะสมทรัพย์ที่มี flexible premium และเมื่อเอามารวมกับ Living benefits แล้วยิ่งทำให้มันคุณค่ามากขึ้นไปอีกค่ะ

🤩หากผู้เอาประกันแข็งแรง อยู่ยงคงกระพันชาตรี ก็แน่นอนว่า สามารถนำเงินที่สะสมไว้ในเล็มออกมาใช้ได้ เป็น Supplemental retirement แบบ Tax-free

🎗แต่ถ้าหากผู้เอาประกันเจ็บป่วยเป็นโรคร้ายแรง และต้องใช้เงินรักษาตัวจำนวนมาก Living benefits จะเป็นพระเอกของท่านในทันทีค่ะ

แล้ว Living benefits คืออะไร มีประโยชน์กับผู้เอาประกันยังไร ?

Living benefits เป็น rider หรืออนุสัญญาแนบมากับผลิตภัณฑ์ประกันชีวิต ผลิตภัณฑ์ปัจจุบันส่วนมากเป็น free rider หากซื้อผลิตภัณฑ์ประกันชีวิตที่มี living benefit แล้ว ผู้เอาประกันจะสามารถเคลมมาใช้ดูแลตัวเองได้ หรือพูดง่ายๆ ว่า เอาไว้ดูแลตัวเราเองยามจำเป็นค่ะ โดยแต่ละผลิตภัณฑ์ของแต่ละบริษัทก็จะมีให้ไม่เหมือนกัน และ Living benefits เด่นๆ มีอยู่ 4 riders ค่ะ

- Terminal illness rider

ประกันชีวิตสำหรับคนอายุสั้นอย่างคาดไม่ถึง กล่าวคือผู้เอาประกันหรือ insured สามารถเคลมเงินจาก death benefit ได้บางส่วน หากได้รับได้วินิจฉัยจากแพทย์ว่าคุณไม่สามารถมีชีวิตอยู่ได้เกิน 12 เดือน (หรือ 24 เดือนสำหรับบางบริษัท ) เพียงแค่มี certificated of terminal illness จากหมอมายืนยัน คุณก็สามารถเคลมได้ค่ะ

- Critical illness rider

คุ้มครองโรคร้ายแรง หากผู้เอาประกัน(insured) ป่วยเป็นโรคร้ายแรงที่บริษัทกำหนดความคุ้มครองไว้ ส่วนมากจะเป็นโรคมะเร็ง โรคหัวใจ stroke เป็นต้น หากเจ็บป่วยเพราะโรคร้ายแรง มีใบรับรองแพทย์ ผู้เอาประกันสามารถเคลม rider ตัวนี้ เพื่อนำเงินจาก death benefit ออกมาใช้ บางบริษัทสามารถนำมาใช้ได้ up to 100% เช่นคุณทำ death benefit 500,000 แต่คุณจ่ายเบี้ยทั้งหมดไม่กี่หมื่น หากเป็นมะเร็งระยะสุดท้าย คุณอาจจะสามารถนำเงินออกมาใช้ได้ up to $500,000 เป็นต้น ลองปรึกษา กูรูด้านประกันชีวิตดูนะคะ

- Chronic illness rider หากผู้เอาประกันไม่สามารถ ทำ daily activity 2 ใน 6 อย่าง คือมี อาบน้ำ กินข้าว แต่งตัวเอง เคลื่อนย้ายตัวเอง เข้าห้องส้วม อั้นปัสสวะ/อุจาระ ถ้าทำสองในหกอย่างที่ว่ามานี้ไม่ได้ qualified ค่ะ

หรือ หากเป็นโรคเกี่ยวกับระบบสมอง อย่าง อัลไซเมอร์ หรือ Parkinson โรคใดโรคหนึ่ง อาการของโรคต้องมีอย่างน้อย 90 วัน( หรือ elimination period) ถึงจะ claim ได้ หรือจะให้ใจง่ายขึ้น chronic illness rider นั้น ก็คือ long-term care นั่นเองค่ะ ถ้าเป็น free rider (101g) จะได้เป็น discounted rate นะคะ ได้มากน้อยขึ้นอยู่กับว่าเราถือเล่มกรรมธรรม์มานานแค่ไหน และอาการรุนแรงแค่ไหนด้วย อีกแบบหนึ่งสำหรับ chronic illness ที่มี cost up front (IRS 7702) แต่ว่าจะมีการจ่ายแบบที่เราเลือกได้ว่าต้องการใช้ 2% หรือว่า 4% แต่ทั้งนี้ทั้งนั้นต้องไม่เกินข้อกำหนดไม่เกิน $360/วัน หรือ ไม่เกิน $10,800/เดือน

- Critical injury rider

ไม่ว่าจะเป็นการบาดเจ็บ จากอุบัติทางรถยนต์ ทางเดิน ทางจักรยาน อุบัติเหตุจากทางใดก็แล้วแต่ เป็นเหตุให้ผู้เอาประกันบาดเจ็บรุนแรง กระทบกับการใช้ชีวิตประจำวัน ไม่สามารถใช้ชีวิตปกติได้ ก็สามารถเคลมได้ค่ะ

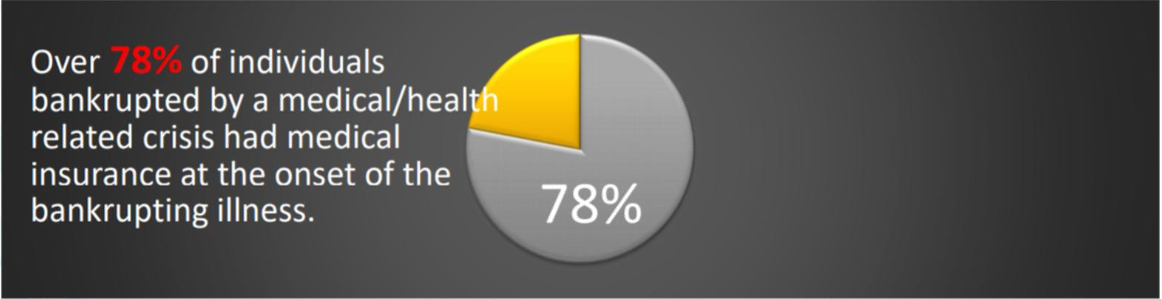

Living benefit จำเป็นอะไร ทำไมต้องใช้? หากจะพูดกันตามจริง แบบโลกไม่สวย ค่าใช้จ่ายในการรักษาพยาบาลที่อเมริกาแพงมาก มิหนำซ้ำต่อให้คุณหน้าที่การงานดี เงินเดือนสูงลิบแต่ถ้าเมื่อไหร่ ที่ป่วยหนักขึ้นมา สิ่งที่คุณมีก็อาจจะมลายหายสูย เพราะต้องใช้จ่ายในจำนวนที่สูงมาก มิหนำซ้ำคนในครอบครัวต้องออกมาดูแล มันจะดีกว่าไหม หากคุณมีเงินส่วนนี้ไว้ดูแลตัวเอง และปกป้องคนที่คุณรักไม่ให้แบกรับภาระหากเกินอะไรขึ้นอย่างไม่คาดฝัน ในยามคับขันมีเงินช่วยเสริมขึ้นมาโดยที่ไม่ต้องควักกระเป๋าจำนวนมหาศาลมาใช้จ่ายในส่วนนี้ หยกทำงานนี้มาหลายปีเห็นหลายตัวอย่างที่ทำให้สรุปชีวิตตัวเองได้ว่า "กันไว้ดีกว่าแก้ เพราะชีวิตคือความไม่แน่นอน"

IUL with Living benefits คืออีกหนึ่งผลิตภัณฑ์ที่หยกอยากจะแนะนำ เรื่องดีๆ แบบนี้ต้องรีบแชร์ค่ะ ถึงตรงนี้ต้องขอออกตัวว่า หยกไม่ได้กั๊กข้อมูลแต่อย่างใด แต่ที่เอาความรู้มาแชร์และไม่บอกชื่อผลิตภัณฑ์เพราะมีหลายสาเหตุ แต่หลักๆ คือ มีโปรดักเยอะมาก และแต่ละคนก็มีความต้องการ และความจำเป็นไม่เหมือนกัน อีกทั้งคนที่เข้ามาอ่าน มาจากหลายๆ ที ต่างรัฐกันโปรดักบางตัวอาจจะไม่ available ในบางรัฐ ซึ่งถ้าหยกเอาตัวอย่าง รายละเอียดมาว่ากันจริงๆ ก็คงจะสิบหน้าก็คงไม่จบแน่ๆ ฉะนั้นควรจะปรึกษา กับผู้รู้จริงๆ ซึ่งสามารถทำได้ฟรี และไม่มีข้อผูกมัดใดๆ

{kind=link}