แฉ! ประกันชีวิต IUL ให้ผลตอบแทนสูง ทำได้จริงหรือติงนัง!!

ประกันชีวิตแบบเก็บสะสมเงินที่เรียกว่า IUL หรือ ชื่อเต็มๆ คือ Indexed Universal Life Insurance คงพอได้ยินกันมาบ้างแล้วนะคะ ในโพ้สก่อนๆ ถ้าใครที่ยังไม่ได้อ่าน แนะนำให้อ่านก่อนค่ะ จะได้มีความเข้าใจมากขึ้น ส่วนหัวข้อ แฉ! ประกันชีวิต IUL ให้ผลตอบแทนสูง ทำได้จริงหรือติงนัง!! จะทำให้ท่านเข้าใจว่า บริษัทประกันนั้นเอาเงินไปลงทุนยังไง ถึงกล้ายืดอกรับประกัน downside protection หุ้นร่วงติดลบ แต่เงินเก็บเราไม่หาย และที่สำคัญยังให้ผลตอบแทนสูงกว่าการเก็บเงินในแบบอื่นๆ

หลายคนนะที่ทำหน้างงๆ ว่า เห้ย มีด้วยเหรอ ประกันชีวิตที่เก็บเงิน ให้ผลตอบแทนสูง แถมยังคุ้มครองไปจนถึงอายุ 120 ปี แถมหุ้นร่วง ก็สบายเงินไม่หายไปพร้อมหุ้น ขี้โม้ป่าวเนี่ย หลอกไหม ไม่น่าแปลกใจค่ะ ถ้าทุกคนมีคำถามนี้ โดยเฉพาะคนไทยเราเอง เพราะเราชินกับตลาดบ้านเรา ชินกับผลิตภัณฑ์ที่เมืองไทย ที่มีความมั่นคง และการลงทุนยังไม่เปิดกว้าง ทำให้ขาดโอกาศที่จะทำ IUL แบบนี้ได้ ยังไม่เชื่อ? เป็นไปไม่ได้!! อะไรมันจะดีขนาดนั้น

Too Good to be true!! บริษัทประกันจะเอาเงินมาจากไหน ทำไมถึงได้กล้าการันตีว่าเงินเราจะไม่หายและให้ผลตอบแทนสูงในเมื่อตอนนี้หุ้นทั่วโลกร่วงระนาวขนาดนี้

IUL หรือ Indexed Universal Life insurance นั้น คือ ประกันชีวิตแบบสะสมเงินที่เจ้าของกรมธรรม์สามารถ allocate เงินใน index หรือหุ้นต่างๆ ที่ทางบริษัทประกันมีให้เลือก แต่สิ่งที่บริษัทประกันทำก็คือ เอาหุ้นที่เจ้าของกรมธรรม์เลือกเป็นตัวอ้างอิงการปันผลดอกเบี้ยให้คุณเท่านั้น บริษัทไม่ได้เอาเงินไปลงทุนกับหุ้นที่เราเลือกตรงๆ ค่ะ ไม่เหมือนกับ Variable life ที่เงินจะถูกลงทุนไปที่หุ้นหรือการลงทุนที่เราเลือกตรงๆ เอ๊ะ ยังไง ตั้งใจอ่านให้ดีนะคะ อย่าพลาดแม้แต่บรรทัดเดียว เพราะนี่คือ กลไกสำคัญอย่างยิ่งยวดของการหาเงินของบริษัทประกันชีวิตแบบเก็บสะสมเงิน เราจะทำการ…

ชำแระกันซึ่งหน้า! แฉเบื้องหลังการลงทุน ทำอย่างไร IUL ถึงสามารถให้ผลตอบแทนสูงได้

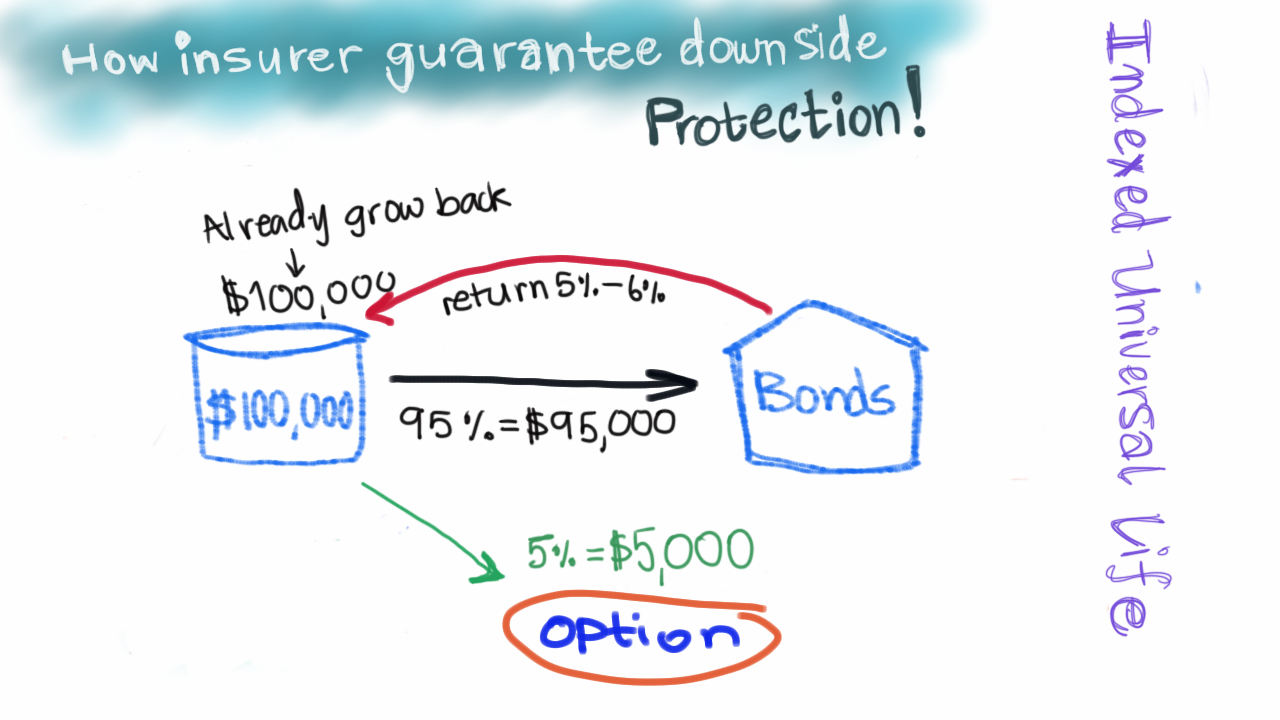

บริษัทประกันไม่ได้เอาเงินเราไปลงทุนในตัวหุ้นที่เราเลือกตรงๆ แต่จะนำเอาไปลงทุนกับการลงทุนความเสี่ยงต่ำ อย่างเช่น bonds บริษัทจะนำเงินไปลงไว้ใน bonds ถึง 95% และอีก 5% เอาไปซื้อ option หยกจะอธิบายเรื่องการซื้อ bonds ก่อนนะคะ

เนื่องจากเรารู้กันดีว่า bonds นั้นความเสี่ยงน้อยกว่าหุ้นมาก แถม bonds ที่ซื้อได้ return กลับมาค่อนข้างสูง เฉลี่ยอยู่ที่ 5%-6% เอ๊ะ! เดี๋ยวก่อนนะ bonds เนี่ยปกติมันได้ดอกเบี้ยน้อยหนิ ไม่ถึง 5%-6% แน่นอน หล่อนมั่วรึเปล่า อย่าเพิ่งตกอกตกใจค่ะ มาต่อกันเลยคะ…

Bonds หากเราซื้อขายตาม regular trade ทั่วไปนี่ ไม่ถึงหรอกค่ะ ได้นิดเดี่ยวแต่ไม่เสี่ยง แต่ที่บริษัทประกันได้ดอกเบี้ยจาก bonds สูง เพราะเป็นการ trade ซื้อ-ขาย ที่เรียกว่า primary trade ค่ะ เป็นการซื้อ-ขาย ระหว่าง financial institutions (สถาบันการเงิน) ด้วยกันเอง มูลค่าจะสูงมาก และก็ได้ผลตอบแทนสูง

…และด้วยธรรมชาติของ bonds หากหุ้นร่วง bonds จะให้ตอบแทนที่สูงขึ้น ซึ่งในความเป็นจริงแล้ว การขึ้นลงของหุ้น ไม่เกี่ยวข้องกับการขึ้นลงของ bonds แต่เนื่องจากในเชิงปฏิบัติ เมื่อหุ้นเริ่มร่วง ผู้คนหรือนักลงทุนจะมีการโยกย้ายถ่ายเทเงินไปไว้ในที่เสี่ยงน้อยกว่า แน่นอนว่า bonds ความเสี่ยงน้อยกว่าจึงเป็นเป้าหมายการพักเงินในขณะที่ตลาดหุ้นร่วง ดังนั้น จึงทำให้การซื้อ-ขาย bonds ได้ผลตอบแทนสูงขึ้นด้วยนั่นเองคะ

ดูตัวอย่างตามภาพนะคะ จะได้เห็นภาพชัดเจนขึ้น สมมุติบริษัทมี $100,000 บริษัทจะเอา 95% หรือก็คือ $95,000 ไปใส่ที่ bonds เห็นไหมค่ะ หากมีการขายเกิดขึ้น บริษัทประกันก็ได้กำไรงอกเงยขึ้นมาแล้ว จาก $95,000 ตอนนี้ก็ grow กลับมาเป็น $100,000 เท่ากับเงินต้น แล้วอีก 5% หละ เอาไปใส่ option มันจะทำงานยังไง?

ดูภาพด้านล่างประกอบนะคะ หยกได้ทำการเปรียบเทียบการซื้อขาย option เหมือนกับการจองบ้าน ยกตัวอย่างเช่น มีโครงการสร้างบ้าน โครงการจะสร้างเสร็จภายใน 2 ปี เราต้องการซื้อบ้านหลังหนึ่งในโครงการนี้ เราก็ทำการจอง ณ ตอนนั้นที่ทำการจองบ้าน ราคา $500,000 แต่เราจองแค่ $50,000 เพื่อที่จะได้สิทธิ์ในการ ซื้อบ้านหลังนั้นในราคา $500,000 แต่เมื่อโครงการดำเนินไปได้ 1 ปี บ้านหลังดังกล่าว มีมูลค่าพุ่งไปเป็น $1.0 ล้าน และมีคนต้องการซื้อบ้านหลังที่เราจอง นาย A ต้องการบ้านหลังนั้น แต่เพราะเราได้สิทธิ์ในการซื้อบ้านหลังดังกล่าวแล้ว นาย A ต้องมาติดขอซื้อสิทธิ์ในการซื้อบ้านกับเรา เมื่อเราเล็งเห็นแล้วว่าบ้านมันพุ่งขึ้นสูงมาก และอาจจะมากกว่า 1 ล้านเหรียญ เราจึงบอกนาย A ไปว่าเราจะขายบ้านหลังนั้นให้นาย A ในราคา $1,000,000 เหรียญ หากนาย A ตกลงซื้อ ก็เท่ากับว่าเราได้ $1,000,000 – ($50,000 + $500,000) = $450,000 เราได้กำไรได้เกือบ 10x ของที่เราซื้อไป

นี่หละค่ะ แต่แน่นอนว่าบ้านราคาตกได้ ซึ่งอาจจะขายไม่ได้ในราคา $1 ล้านเหรียญ เหมือน option ที่บริษัทประกันลงทุน หากไม่ได้กำไรตามเป้าก็ไม่มีผลกระทบอะไร เนื่องจากบริษัทประกันได้ทุน บวกกำไรบางส่วนจากการลงใน bonds ไปแล้ว 5% ที่นำไป invest ใน Option ถือว่าเป็นกำไรแบบ extra ถึงแม้จะขายบ้านไม่ได้ก็ไม่มีผลกระทบอะไร นี่หละค่ะ คือสาเหตุว่าทำไม บริษัทประกันจึงใจกล้ารับรอง downside protection และทำให้เงินที่เราฝากไว้มีเติบโตมหาศาล

ในหัวข้อต่อไป เราจะไปดูกันว่า การเลือกประกันชีวิตแบบสะสมเงินหรือ IUL หรือ Indexed Universal Life Insurance ที่ดีควรจะดูจากอะไร เลือกยังไงในเมื่อบริษัทประกันเรท A มีเป็นสิบๆ น่าสนใจใช่มั๊ยค่ะ Like หรือ subscribe เพื่ออ่านก่อนใครได้เลยคะ

2 thoughts on “แฉ! ประกันชีวิต IUL ผลตอบแทนสูงทำได้จริงหรือติงนัง!!”

น่าสนใจมากเลยทีเดียว ไม่เคยรู้มาก่อนเลย

สุดยอดเลยค่ะ ได้ความรู้มากๆ